In einem herausfordernden globalen Umfeld zeigt sich die europäische Wirtschaft weiterhin widerstandsfähig. Niedrigere Energiepreise, weniger Lieferengpässe und ein starker Arbeitsmarkt haben zu einem moderaten Wachstum im ersten Quartal 2023 beigetragen, wodurch Ängste vor einer Rezession zerstreut wurden. Angesichts dieses besser als erwartet ausgefallenen Jahresbeginns wird der Wachstumsausblick für die EU-Wirtschaft im Jahr 2023 auf 1,0 % (0,8 % in der Winterzwischenprognose) und im Jahr 2024 auf 1,7 % (1,6 % in der Winterzwischenprognose) angehoben. Die für das Euro-Währungsgebiet vorgenommenen Aufwärtskorrekturen bewegen sich in einem ähnlichen Rahmen, und für 2023 und 2024 wird nun ein BIP-Wachstum von 1,1 % bzw. 1,6 % erwartet. Im Euro-Währungsgebiet wurde vor dem Hintergrund des anhaltenden Preisdrucks außerdem die Inflation im Vergleich zum Winter nach oben korrigiert – auf 5,8 % im Jahr 2023 und 2,8 % im Jahr 2024.

Verbesserter Wachstumsausblick dank niedrigerer Energiepreise

Der vorläufigen Vorausschätzung von Eurostat zufolge ist das BIP im ersten Quartal 2023 in der EU um 0,3 % und im Euro-Währungsgebiet um 0,1 % nach oben geklettert. Die Leitindikatoren deuten darauf hin, dass das Wachstum auch im zweiten Quartal weiter zulegt.

Der europäischen Wirtschaft ist es gelungen, die negativen Auswirkungen des russischen Angriffskriegs gegen die Ukraine einzudämmen und die Energiekrise zu bewältigen, indem die Versorgung rasch diversifiziert wurde und der Gasverbrauch erheblich gesunken ist. Spürbar niedrigere Energiepreise wirken nun auf die Wirtschaft durch und bescheren den Unternehmen verringerte Produktionskosten. Auch bei den Verbraucherinnen und Verbraucher kommen die sinkenden Energiepreise an, wenngleich der private Verbrauch gedämpft bleiben dürfte, da das Lohnwachstum hinter der Inflation zurückbleibt.

Da die Inflation auf einem hohen Niveau verharrt, dürften sich die Finanzierungsbedingungen weiter verschärfen. Wenngleich die EZB und andere Zentralbanken in der EU voraussichtlich bald am Ende des Zinserhöhungszyklus angelangt sind, dürfte aufgrund der jüngsten Turbulenzen im Finanzsektor zusätzlicher Druck auf die Kosten und den einfachen Zugang zu Krediten entstehen, was das Investitionswachstum verlangsamt und insbesondere die Wohnungsbauinvestitionen bremst.

Die Kerninflation wurde nach oben korrigiert, dürfte jedoch allmählich zurückgehen

Nach einem Höchststand im Jahr 2022 ging die Gesamtinflation im ersten Quartal 2023 vor dem Hintergrund eines drastischen Einbruchs der Energiepreise weiter zurück. Die Kerninflation (d. h. die Gesamtinflation ohne Energie und unverarbeitete Nahrungsmittel) erweist sich jedoch als hartnäckiger. Im März erreichte sie mit 7,6 % einen historischen Höchststand, dürfte aber während des Prognosezeitraums schrittweise zurückgehen, da die Gewinnspannen den höheren Lohndruck absorbieren und die Finanzierungsbedingungen sich verschärfen. Aus der nach dem Stichtag für diese Prognose veröffentlichten Vorausschätzung des harmonisierten Verbraucherpreisindex für das Euro-Währungsgebiet vom April geht hervor, dass die Kerninflationsrate geringfügig nachgeben dürfte, was darauf schließen lässt, dass sie – wie erwartet – möglicherweise im ersten Quartal ihren Höchststand erreicht hat. Auf Jahresbasis dürfte die Kerninflation im Euro-Währungsgebiet 2023 bei durchschnittlich 6,1 % liegen, bevor sie 2024 auf 3,2 % sinkt und somit in beiden Prognosejahren über der Gesamtinflation bleibt.

Der Arbeitsmarkt erweist sich weiterhin als widerstandsfähig gegenüber der Konjunkturabschwächung

Die Resilienz der EU-Wirtschaft wird durch einen Rekord-Arbeitsmarkt gestärkt. Die Arbeitslosenquote in der EU erreichte mit 6,0 % im März 2023 einen neuen Tiefststand, und die Erwerbsquote und die Beschäftigungsquote liegen auf Rekordhöhe.

Es wird davon ausgegangen, dass der EU-Arbeitsmarkt lediglich geringfügig auf die Verlangsamung des Wirtschaftswachstums reagieren wird. Für dieses Jahr wird ein Beschäftigungswachstum von 0,5 % prognostiziert, das 2024 auf 0,4 % sinken dürfte. Die Arbeitslosenquote wird den Projektionen zufolge weiterhin bei knapp über 6 % liegen. Seit Anfang 2022 hat sich das Lohnwachstum beschleunigt, bleibt jedoch bislang deutlich hinter der Inflation zurück. Vor dem Hintergrund der anhaltend angespannten Lage am Arbeitsmarkt, des starken Anstiegs der Mindestlöhne in mehreren Ländern und ganz allgemein des Drucks von Arbeitnehmerseite, Kaufkraftverluste wieder wettzumachen, wird mit nachhaltigeren Lohnerhöhungen gerechnet.

Die öffentlichen Defizite dürften insbesondere im Jahr 2024 zurückgehen

Wenngleich Unterstützungsmaßnahmen eingeführt wurden, um die Auswirkungen der hohen Energiepreise zu mildern, führten ein starkes nominales Wachstum und der Abbau der verbleibenden pandemiebedingten Maßnahmen dazu, dass das gesamtstaatliche Defizit der EU im Jahr 2022 weiter auf 3,4 % des BIP zurückging. Die sinkenden Energiepreise dürften es den Regierungen 2023 und insbesondere im Jahr 2024 ermöglichen, Unterstützungsmaßnahmen im Energiebereich auslaufen zu lassen, wodurch weitere Defizitsenkungen auf 3,1 % bzw. 2,4 % des BIP vorangetrieben werden. Die aggregierte Schuldenquote der EU wird den Projektionen zufolge im Jahr 2024 stetig zurückgehen und unter 83 % (90 % im Euro-Währungsgebiet) sinken, aber damit immer noch über dem Niveau von vor der Pandemie liegen. Zwischen den haushaltspolitischen Zielpfaden der Mitgliedstaaten bestehen große Unterschiede.

Zwar kann die Inflation kurzfristig eine Verbesserung der öffentlichen Finanzen unterstützen, doch dürfte sich dieser Effekt im Laufe der Zeit abschwächen, da die Schuldentilgungskosten steigen und die öffentlichen Ausgaben schrittweise an das höhere Preisniveau angepasst werden.

Mehr Abwärtsrisiken für die Wirtschaftsaussichten

Eine hartnäckigere Kerninflation könnte die Kaufkraft der privaten Haushalte weiter belasten und eine deutlichere geldpolitische Reaktion mit weitreichenden makrofinanziellen Auswirkungen zur Folge haben. Kommt es erneut zu Phasen mit finanziellen Stresssituationen, so könnte zudem die Risikoaversion weiter steigen, und auch die Kriterien für die Vergabe von Krediten würden infolgedessen deutlicher verschärft als in dieser Prognose angenommen. Ein expansiver haushaltspolitischer Kurs würde die Inflation weiter ankurbeln und damit den geldpolitischen Maßnahmen zuwiderlaufen. Darüber hinaus können sich aus den Turbulenzen im Bankensektor oder im Zusammenhang mit größeren geopolitischen Spannungen neue Herausforderungen für die Weltwirtschaft ergeben. Allerdings würde eine günstigere Entwicklung der Energiepreise zu einem rascheren Rückgang der Gesamtinflation und zu positiven Spillover-Effekten auf die Binnennachfrage führen. Schließlich besteht aufgrund der anhaltenden Invasion Russlands in die Ukraine weiterhin Unsicherheit.

Die Prognose enthält erstmals einen Überblick über die wirtschaftlichen Strukturmerkmale sowie die jüngsten Ergebnisse und Aussichten für die Ukraine, Moldau und Bosnien und Herzegowina, denen der Rat im Juni und Dezember 2022 den Status eines Bewerberlandes für die EU-Mitgliedschaft zuerkannt hat.

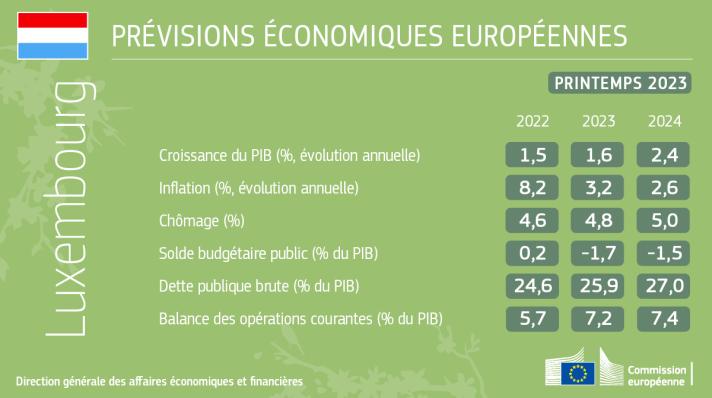

Aktuelle makroökonomische Prognose für Luxemburg.

Das reale BIP-Wachstum dürfte 2023 mit 1,6 % niedrig bleiben, bevor er sich 2024 auf 2,4 % erholt. Das unterdurchschnittliche Wachstum im Jahr 2023 ist vor allem auf einen geringeren privaten Verbrauch und schwächere Investitionen bei verschärften Finanzierungsbedingungen und geopolitischen Unsicherheiten zurückzuführen. Nach einem Rekordhoch im Jahr 2022 wird sich die Gesamtinflation in den Jahren 2023 und 2024 verlangsamen, unterstützt durch die Umsetzung von Maßnahmen zur Minderung der Auswirkungen hoher Energiepreise. Diese Maßnahmen dürften auch den gesamtstaatlichen Haushaltssaldo in den Jahren 2023 und 2024 belasten. Das öffentliche Defizit dürfte die gesamtstaatliche Schuldenquote erhöhen, obwohl es auf einem niedrigen Niveau bleiben wird.

Hintergrund

Die Prognose basiert auf einer Reihe technischer Annahmen für Wechselkurse, Zinssätze und Rohstoffpreise mit Stichtag 25. April. Bei allen anderen herangezogenen Daten, auch den Annahmen zu staatlichen Maßnahmen, wurden in dieser Prognose Informationen bis einschließlich 28. April berücksichtigt. Den Projektionen liegt die Annahme einer unveränderten Politik zugrunde, es sei denn, es wurden konkrete neue politische Maßnahmen angekündigt.

Die Europäische Kommission veröffentlicht jedes Jahr zwei umfassende Prognosen (Frühjahr und Herbst) und zwei Zwischenprognosen (Winter und Sommer). Die Zwischenprognosen umfassen das jährliche und vierteljährliche BIP und die Inflation für das laufende und das Folgejahr für alle Mitgliedstaaten sowie die Aggregate für die EU und den Euroraum.

In ihrer im Juli 2023 zu veröffentlichenden Sommerprognose 2023 wird die Europäische Kommission aktualisierte BIP- und Inflationsprojektionen vorlegen.

Weitere Informationen

Die Prognose in voller Länge: Frühjahrsprognose 2023

Vizepräsident Dombrovskis auf Twitter: @VDombrovskis

Kommissionsmitglied Gentiloni auf Twitter: @PaoloGentiloni

GD ECFIN auf Twitter: @ecfin

Zitate

Die Wirtschaft der EU behauptet sich angesichts der Aggression Russlands gegen die Ukraine bemerkenswert gut, was zu einer Aufwärtskorrektur in der heute vorgelegten Wachstumsprognose für 2023 geführt hat. Darüber hinaus sehen wir einen starken Arbeitsmarkt und eine auf ein Rekordtief gesunkene Arbeitslosenquote. Bei deutlich niedrigeren Energiepreisen sollten die Regierungen in der Lage sein, Unterstützungsmaßnahmen auslaufen zu lassen und ihre Verschuldung abzubauen. Es gibt jedoch zahlreiche Risikofaktoren, die wir beobachten müssen. Die Kerninflation bleibt auf einem anhaltend hohen Niveau, was die Kaufkraft der Menschen schmälern, das Investitionswachstum bremsen und den Zugang zu Krediten einschränken könnte. Damit die Inflation im Zaum gehalten wird, ist es unabdingbar, eine weiterhin vorsichtige Haushaltspolitik zu gewährleisten und die Dynamik von Reformen und Investitionen aufrechtzuerhalten.

Exekutiv-Vizepräsident Valdis Dombrovskis‚ zuständig für das Ressort „Eine Wirtschaft im Dienste der Menschen“ - 15/05/2023

Die europäische Wirtschaft ist besser aufgestellt, als wir im vergangenen Herbst vorhergesagt hatten. Dank entschlossener Bemühungen, unsere Energieversorgungssicherheit zu stärken, eines bemerkenswert widerstandsfähigen Arbeitsmarkts und der Beseitigung von Lieferengpässen haben wir eine Winterrezession vermieden und sind auf Kurs, um dieses und kommendes Jahr ein moderates Wachstum zu erreichen. Die Inflation hat sich als hartnäckiger erwiesen als erwartet, dürfte aber im restlichen Jahresverlauf 2023 und 2024 allmählich zurückgehen. Bei den öffentlichen Finanzen ist mit Verbesserungen zu rechnen, da die Unterstützungsmaßnahmen im Energiebereich schrittweise zurückgenommen werden. Dennoch bestehen nach wie vor zu viele ernste Risiken, und angesichts der brutalen Invasion Russlands in die Ukraine sind die Aussichten weiterhin mit Unsicherheit behaftet. Wir müssen wachsam bleiben und bereit sein, auf künftige Schocks mit der gleichen Geschlossenheit und Entschlossenheit zu reagieren, die uns in den letzten drei stürmischen Jahren getragen hat.

Wirtschaftskommissar Paolo Gentiloni - 15/05/2023

Einzelheiten

- Datum der Veröffentlichung

- 15. Mai 2023

- Autor

- Vertretung in Luxembourg