L'économie européenne devrait rebondir un peu plus vite que prévu précédemment, étant donné qu'au premier trimestre de l'année, l'activité a été supérieure aux attentes et qu'au deuxième trimestre, l'amélioration de la situation sanitaire a entraîné un relâchement plus rapide des restrictions visant à lutter contre la pandémie.

Une croissance économique plus rapide: réouverture des économies et amélioration du climat économique

Selon les prévisions économiques intermédiaires de l'été 2021, l'économie de l'UE et de la zone euro devrait connaître une croissance de 4,8 % cette année et de 4,5 % en 2022. Par rapport aux prévisions précédentes, celles du printemps, le taux de croissance pour 2021 est nettement plus élevé dans l'UE (+0,6 point de pourcentage) et dans la zone euro (+0,5 point de pourcentage), tandis que pour 2022, il est légèrement plus élevé pour les deux territoires (+0,1 point de pourcentage). Le PIB réel devrait retrouver son niveau d'avant la crise au dernier trimestre de 2021, que ce soit dans l'UE ou dans la zone euro. Pour la zone euro, c'est un trimestre plus tôt que ce qu'annonçaient les prévisions de printemps.

La croissance devrait se renforcer en raison de plusieurs facteurs. Premièrement, l'activité au premier trimestre de l'année a été supérieure aux attentes. Deuxièmement, une stratégie efficace d'endiguement du virus et la progression de la vaccination ont fait baisser le nombre de nouvelles contaminations et d'hospitalisations, ce qui a alors permis aux États membres de l'UE de rouvrir leurs économies au trimestre suivant. Cette réouverture a bénéficié en particulier aux entreprises du secteur des services. Les réponses optimistes des consommateurs et des entreprises lors des enquêtes ainsi que les données de suivi de la mobilité indiquent qu'un fort rebond de la consommation privée a déjà commencé. En outre, des éléments indiquent un redémarrage de l'activité touristique à l'intérieur de l'UE, qui devrait en outre bénéficier de l'entrée en application du nouveau certificat COVID numérique de l'UE au 1er juillet. Considérés ensemble, ces facteurs devraient compenser largement l'incidence négative des pénuries temporaires de facteurs de production et des hausses de coûts qui frappent certaines parties du secteur manufacturier.

La consommation et l'investissement privés devraient être les principaux moteurs de la croissance, soutenus par l'emploi qui devrait évoluer parallèlement à l'activité économique. La forte croissance des économies des principaux partenaires commerciaux de l'UE devrait être bénéfique pour les exportations de biens européens, tandis que les exportations de services devraient souffrir des contraintes qui persistent pour le tourisme international.

La facilité pour la reprise et la résilience (FRR) devrait apporter une contribution significative à la croissance. La richesse totale engendrée par la FRR au cours de la période couverte par les prévisions correspondrait à environ 1,2 % du PIB réel de l'UE de 2019. Les prévisions quant à l'impulsion qu'elle donnera à la croissance restent globalement inchangées par rapport aux précédentes; en effet, les informations tirées des plans pour la reprise et la résilience présentés officiellement ces derniers mois confirment largement l'évaluation réalisée au printemps.

Une inflation légèrement plus élevée, mais qui fléchit en 2022

Les prévisions d'inflation pour cette année et la prochaine ont également été revues à la hausse. L'augmentation des prix de l'énergie et des produits de base, les goulets d'étranglement dans la production dus aux contraintes sur le plan des capacités et à la pénurie de certains composants et matières premières, ainsi que la force de la demande tant intérieure qu'extérieure, devraient exercer une pression à la hausse sur les prix à la consommation cette année. En 2022, ces pressions devraient perdre progressivement de leur intensité, lorsque les contraintes qui pèsent sur la production seront levées et que l'offre et la demande convergeront.

Ainsi, les prévisions tablent désormais sur une inflation moyenne de 2,2 % dans l'UE cette année (+0,3 point de pourcentage par rapport aux prévisions de printemps) et de 1,6 % en 2022 (+0,1 point). Pour la zone euro, les prévisions annoncent une inflation de 1,9 % en 2021 (+0,2 point de pourcentage) et de 1,4 % en 2022 (+0,1 point).

Risques importants

L'incertitude et les risques pesant sur les perspectives de croissance sont importants, mais demeurent globalement équilibrés.

Les risques posés par l'apparition et la diffusion des variants du virus de la COVID-19 soulignent l'importance d'accélérer encore les campagnes de vaccination. Les risques économiques sont liés en particulier à la réaction des ménages et des entreprises aux modifications des restrictions.

L'inflation pourrait s'avérer plus élevée que prévu, si les contraintes sur l'offre persistent davantage et que les pressions sur les prix sont répercutées plus fortement sur les prix à la consommation.

Luxembourg

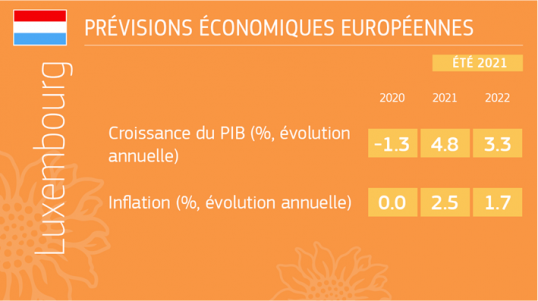

Après un taux de croissance trimestriel estimé à 1,4 % au premier trimestre de cette année, la croissance du PIB en volume devrait rebondir à 4,8 % en rythme annuel en 2021, avant de fléchir à 3,3 % en 2022. L’économie luxembourgeoise a enregistré des résultats relativement bons en 2020 grâce aux exportations d’information et de communication et au secteur des services financiers. En conséquence, le PIB en volume avait déjà atteint son niveau d’avant la crise au quatrième trimestre 2020. Ces dernières semaines, l’accélération de la campagne de vaccination et l’amélioration de la situation sanitaire ont entraîné un assouplissement progressif des restrictions affectant les services à forte intensité de contact. Cette tendance devrait se poursuivre au cours des prochains mois, parallèlement à une reprise plus large de l’économie.

Les indicateurs du climat des affaires semblent également indiquer des perspectives favorables pour l’économie luxembourgeoise. Le climat des affaires s’est amélioré, y compris en dehors du secteur des services financiers. Dans le même temps, le sentiment des consommateurs s’est fortement redressé au printemps, en particulier en ce qui concerne les anticipations relatives à la situation financière future des consommateurs. Cette évolution est conforme à la hausse observée de l’emploi, qui s’est traduite par une baisse du chômage cette année, qui devrait également soutenir le rebond de la consommation.

Le chapitre complet sur le Luxembourg est disponible ici (EN).

Plusieurs membres du collège se sont exprimés à ce sujet:

M. Valdis Dombrovskis, vice-président exécutif pour une économie au service des personnes, a déclaré: «L'économie européenne fait un retour en force; tous les éléments nécessaires pour cela se mettent en place. Nos économies ont pu rouvrir plus vite que prévu grâce à une stratégie efficace d'endiguement du virus et aux avancées de la vaccination. Les échanges internationaux ont bien tenu le coup, et les ménages et les entreprises ont aussi montré qu'ils étaient plus adaptables que prévu à la vie en temps de COVID-19. Après de nombreux mois de restrictions, la confiance du consommateur et le tourisme sont tous deux en hausse; la menace du nouveau variant devra toutefois être gérée prudemment afin que nous puissions voyager en sécurité. Ces prévisions encourageantes sont possibles aussi grâce aux bons choix de mesures qui ont été faits au bon moment, et elles intègrent l'impulsion majeure que la facilité pour la reprise et la résilience donnera à nos économies au cours des prochains mois. Nous devrons surveiller de près l'inflation en hausse, qui est due surtout à une demande intérieure et extérieure plus forte. Et, comme toujours, nous devons être attentifs aux disparités: certains États membres verront leur production économique retrouver son niveau d'avant la crise dès le troisième trimestre de 2021, ce qui est un véritable succès, mais d'autres devront attendre plus longtemps. Les politiques de soutien doivent se poursuivre aussi longtemps que nécessaire te les États devraient se diriger progressivement vers des approches budgétaires plus différenciées. Entre-temps, il importe de ne pas perdre de terrain dans la course à la vaccination des Européens, afin que nous puissions contenir les variants.»

M. Paolo Gentiloni, commissaire à l'économie, a quant à lui déclaré: «L'économie de l'UE devrait connaître sa croissance la plus rapide depuis des décennies cette année, sous l'effet d'une forte demande à la fois au niveau interne et au niveau mondial ainsi que d'une réouverture plus rapide que prévu des secteurs de services depuis le printemps. Grâce aussi au fait que l'activité économique a été moins durement touchée que prévu par les restrictions des premiers mois de l'année, nous révisons notre prévision de croissance pour 2021 à la hausse de 0,6 point de pourcentage. Il s'agit de la révision à la hausse la plus forte que nous ayons faite en plus de dix ans; elle est à situer dans la perspective du sommet atteint par la confiance des entreprises ces derniers mois. Avec le démarrage de la facilité pour la reprise et la résilience, l'Europe dispose d'une occasion unique d'ouvrir un nouveau chapitre d'une croissance plus forte, plus juste et plus durable. Pour maintenir la reprise sur les rails, il est essentiel de conserver les politiques de soutien aussi longtemps que nécessaire. Il est crucial que nous redoublions d'efforts sur le plan de la vaccination, en nous appuyant sur les avancées impressionnantes réalisées ces derniers mois: la propagation du variant delta nous rappelle douloureusement que nous n'avons pas encore émergé de l'ombre de la pandémie.»

Contexte

Les présentes prévisions reposent sur un ensemble d'hypothèses techniques concernant les taux de change, les taux d'intérêt et les prix des matières premières, arrêtées au 26 juin. Pour toutes les autres données nécessaires, y compris les hypothèses relatives aux politiques publiques, les prévisions se fondent sur des informations allant jusqu'au 28 juin inclus. Sauf annonce crédible et suffisamment détaillée, les projections reposent sur l'hypothèse de politiques inchangées.

La Commission européenne publie chaque année deux séries de prévisions complètes (printemps et automne) et deux séries intermédiaires (hiver et été). Les prévisions intermédiaires couvrent, pour l'année en cours et l'année suivante, le PIB et l'inflation annuels et trimestriels pour chaque État membre ainsi que pour l'ensemble de l'UE et l'ensemble de la zone euro.

Le prochain exercice de prévisions économiques de la Commission européenne sera celui des prévisions économiques de l'automne 2021, dont la publication est prévue en novembre 2021.

Pour plus d'informations

Document intégral: Prévisions économiques de l'été 2021

Détails

- Date de publication

- 7 juillet 2021