Selon les prévisions économiques de l'hiver 2022, après avoir enregistré une expansion notable de 5,3 % en 2021, l'économie de l'UE affichera une croissance de 4,0 % en 2022 et de 2,8 % en 2023. Le taux de croissance de la zone euro est également attendu à 4,0 % en 2022, puis il devrait reculer à 2,7 % en 2023. Le PIB de l'ensemble de l'UE a retrouvé son niveau d'avant la pandémie au troisième trimestre de 2021 et chaque État membre devrait avoir franchi ce jalon d'ici la fin de 2022.

La croissance économique devrait retrouver de l'élan

Après un rebond vigoureux de l'activité économique qui a débuté au printemps de l'année dernière et s'est poursuivi sans relâche jusqu'au début de l'automne, la croissance a ralenti au dernier trimestre 2021 à 0,4 % selon les estimations, contre 2,2 % au trimestre précédent. Les prévisions économiques de l'automne 2021 tablaient déjà sur un ralentissement une fois que l'économie de l'UE aurait retrouvé son niveau de production antérieur à la pandémie au troisième trimestre de 2021, mais ce ralentissement a été plus marqué que prévu en raison d'une intensification des vents contraires freinant la croissance, tels que notamment la multiplication des cas de COVID-19, la hausse des prix de l'énergie et la persistance de perturbations des chaînes d'approvisionnement.

La croissance continue de subir l'impact de la pandémie, de nombreux pays de l'UE étant confrontés à une pression accrue sur leur système de santé, conjuguée à des pénuries de personnel liées aux absences pour maladie, pour quarantaine ou pour prendre soin de proches malades. Les goulets d'étranglement logistiques et dans les chaînes d'approvisionnement, notamment les pénuries de semi-conducteurs et de certains métaux, devraient également continuer à peser sur la production, au moins tout au long du premier semestre de l'année. Enfin, il est maintenant prévu que les prix de l'énergie se maintiennent à un niveau élevé plus longtemps qu'il n'était pronostiqué dans les prévisions d'automne, et qu'ils pèsent donc de façon plus prolongée sur l'économie et entraînent des tensions inflationnistes plus fortes.

Les présentes prévisions reposent sur l'hypothèse que l'effet de frein exercé par la vague actuelle d'infections sur l'économie sera de courte durée. L'activité économique devrait retrouver de l'élan, à mesure également de la normalisation des conditions d'approvisionnement et de la diminution des tensions inflationnistes. Au-delà des turbulences à court terme, les fondamentaux qui sous-tendent cette phase expansionniste demeurent solides. L'amélioration constante de la situation sur le marché du travail, le niveau élevé de l'épargne des ménages, le maintien de conditions de financement favorables et le plein déploiement de la facilité pour la reprise et la résilience (FRR) sont autant de facteurs en faveur d'une phase expansionniste solide et prolongée.

Révision à la hausse des perspectives d'inflation

Les prévisions d'inflation ont été considérablement revues à la hausse par rapport aux prévisions d'automne, pour rendre compte des effets du niveau élevé des prix de l'énergie, mais aussi de la propagation des tensions inflationnistes à d'autres catégories de biens depuis l'automne.

Après avoir atteint un taux record de 4,6 % au quatrième trimestre de l'année dernière, l'inflation dans la zone euro devrait atteindre un pic à 4,8 % au premier trimestre 2022 puis se maintenir au-dessus de 3 % jusqu'au troisième trimestre de l'année. À mesure que s'atténuent les pressions exercées par les problèmes d'approvisionnement et par le niveau élevé des prix de l'énergie, l'inflation devrait reculer à 2,1 % au dernier trimestre de l'année, puis rester tout au long de 2023 en dessous de l'objectif de 2 % fixé par la Banque centrale européenne.

Globalement, l'inflation dans la zone euro devrait augmenter, passant de 2,6 % en 2021 (2,9 % pour l'ensemble de l'UE) à 3,5 % en 2022 (3,9 % pour l'UE), puis redescendre à 1,7 % en 2023 (1,9 % pour l'UE).

Les incertitudes et les risques restent élevés

L'impact de la pandémie sur l'économie s'est atténué au fil du temps, mais les mesures sanitaires encore en vigueur et les pénuries prolongées de personnel pourraient freiner l'activité économique. Elles pourraient également entraver plus longtemps que prévu le fonctionnement de chaînes d'approvisionnement essentielles. En revanche, la plus faible croissance de la demande à court terme pourrait contribuer à résorber les goulets d'étranglement un peu plus tôt que prévu.

Du côté des aléas haussiers, la demande des ménages pourrait augmenter plus fortement que prévu, comme cela a déjà été le cas lors de la réouverture des économies en 2020, et les investissements soutenus par la FRR pourraient donner une impulsion plus forte à l'activité.

L'inflation pourrait se révéler plus élevée que prévu si les pressions sur les prix à la production se répercutent finalement sur les prix à la consommation dans une plus large mesure que prévu, amplifiant le risque d'effets de second tour.

Les risques entourant les perspectives de croissance et d'inflation sont nettement aggravés par les tensions géopolitiques en Europe de l'Est.

Luxembourg

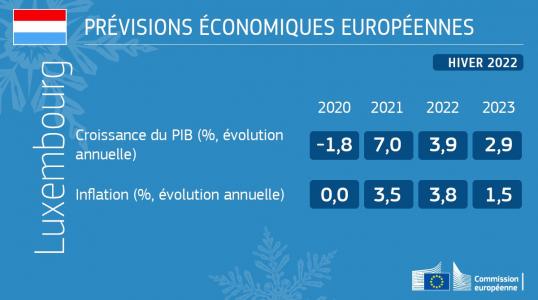

Selon les estimations, le PIB a fortement rebondi d’environ 7 % en 2021, après un recul relativement limité de 1,8 % en 2020. Cette forte croissance est principalement tirée par la consommation privée, qui a dépassé son niveau d’avant-crise au troisième trimestre 2021. Presque tous les secteurs devraient contribuer positivement à la croissance du PIB en 2021, les services d’information et de communication enregistrant la dynamique la plus favorable. Malgré le taux élevé de vaccination, la croissance au quatrième trimestre devrait avoir été affectée négativement par une aggravation de la situation épidémiologique, entraînant la (ré)introduction de mesures sanitaires supplémentaires. Ces restrictions devraient concerner principalement les hôtels et les restaurants, ainsi que les activités culturelles. Néanmoins, même si elle s’est ralentie, la croissance trimestrielle du PIB devrait rester positive.

Sur base annuelle, le PIB devrait continuer à progresser en 2022 et 2023, bien qu’à un rythme plus lent qu’en 2021, avec des taux de croissance annuels de 3,9 % et 2,9 %, respectivement. La consommation privée devrait encore augmenter, soutenue par une baisse des taux d’épargne élevés. Ces derniers devraient atteindre leur niveau d’avant la crise en 2023. Néanmoins, l’incertitude accrue quant aux tensions géopolitiques, aux prix de l’énergie et à la durée de la crise sanitaire pourrait avoir une incidence négative sur les marchés boursiers, ce qui pourrait avoir une incidence négative sur le secteur financier du pays.

Après un taux d’inflation nul en 2020, l’inflation a fortement augmenté en 2021, atteignant 3,5 %. L’inflation devrait augmenter pour atteindre respectivement 3,8 % et 1,5 % en 2022 et 2023, sous l’effet des prix élevés de l’énergie, qui devraient culminer au premier trimestre 2022, ainsi que de la hausse des prix des biens et services hors énergie.

Déclarations de membres du collège:

M. Valdis Dombrovskis, vice-président exécutif pour une économie au service des personnes, a déclaré:

«L'économie de l'UE a maintenant regagné tout le terrain qu'elle avait perdu au plus fort de la crise, grâce au succès des campagnes de vaccination et à des politiques coordonnées de relance économique. Le chômage a atteint un plancher historique. Ce sont des réussites majeures. La pandémie n'étant pas encore terminée, le défi immédiat que nous devons relever est de maintenir la reprise sur les rails. La croissance est freinée par la hausse significative de l'inflation et des prix de l'énergie, ainsi que par les goulets d'étranglement dans les chaînes d'approvisionnement et sur le marché du travail. En ce qui concerne les perspectives, nous prévoyons cependant qu'elle passera à la vitesse supérieure dans le courant de l'année, à mesure que certains de ces goulets d'étranglement se résorberont. Les fondamentaux de l'UE restent solides et seront encore renforcés à mesure que les pays commenceront à mettre pleinement en œuvre leurs plans pour la reprise et la résilience.»

M. Paolo Gentiloni, commissaire à l'économie, a quant à lui indiqué:

«De nombreux vents contraires ont soufflé sur l'économie européenne cet hiver: la propagation rapide d'Omicron, une nouvelle hausse de l'inflation due à la flambée des prix de l'énergie et la persistance de perturbations des chaînes d'approvisionnement. Un affaiblissement progressif de ces vents contraires étant prévu, nous tablons sur un redressement de la croissance dès le printemps. Les pressions sur les prix devraient rester fortes jusqu'à l'été, puis l'inflation devrait diminuer à mesure que la croissance des prix de l'énergie ralentit et que les goulets d'étranglement dans les chaînes d'approvisionnement se résorbent. Cependant, les incertitudes et les risques restent élevés.»

Contexte

Les prévisions économiques de l'hiver 2022 actualisent les prévisions économiques de l'automne 2021, présentées en novembre 2021, principalement en ce qui concerne l'évolution du PIB et de l'inflation dans tous les États membres de l'UE.

Les prévisions présentées ci-dessus reposent sur un ensemble d'hypothèses techniques concernant les taux de change, les taux d'intérêt et les prix des matières premières, arrêtées au 27 janvier. Pour toutes les autres données nécessaires, y compris les hypothèses relatives aux politiques publiques, les prévisions se fondent sur des informations allant jusqu'au 1er février inclus.

La Commission européenne publie chaque année deux séries de prévisions complètes (printemps et automne) et deux séries intermédiaires (hiver et été). Les prévisions intermédiaires couvrent, pour l'année en cours et l'année suivante, le PIB et l'inflation annuels et trimestriels pour chaque État membre ainsi que pour l'ensemble de l'UE et l'ensemble de la zone euro.

Les prochaines prévisions de la Commission européenne seront les prévisions économiques du printemps 2022, dont la publication est prévue en mai 2022.

Pour plus d'informations

Document intégral: Prévisions économiques de l'hiver 2022

Suivre le vice-président Dombrovskis sur Twitter: @VDombrovskis

Suivre le commissaire Gentiloni sur Twitter: @PaoloGentiloni

Suivre la DG ECFIN sur Twitter: @ecfin

Détails

- Date de publication

- 10 février 2022

- Auteur

- Représentation au Luxembourg